Seguro de vida a término o seguro de vida entera: ¿cuál es mejor?

Si ha considerado un seguro de vida, inevitablemente se habrá topado con el debate de cuál es mejor: ¿seguro de vida a término o seguro de vida entera?

Cuando eres joven (por ejemplo, cuando estás en la universidad o cuando tienes entre 20 y 30 años), lo menos que tienes en mente es el seguro de vida. En serio, todavía no he conocido a ningún estudiante universitario o recién graduado que haya pensado en el seguro de vida.

Pero hay muchas razones por las que unaLos millennials deberían considerar un seguro de vida:

- Las tarifas son mejores cuando eres joven y saludable

- Tiene préstamos estudiantiles privados con un cosignatario

- Te vas a casar y quieres proteger a tu cónyuge o familia.

- Tienes hijos

Si está considerando obtener un seguro de vida, asegúrese de consultartérminoSeguro de vida, no de vida entera ni de ningún otro tipo. Hay muchasOpciones de seguro disponibles, y normalmente tienes que recurrir a un corredor de seguros que tiene un incentivo financiero para llevarte a comprar algo que cuesta más de lo que debería. Es muy posible que acabes comprando algo más caro de lo que realmente necesitas.

Promoción:Si está buscando un lugar sólido para obtener una cotización de seguro de vida a término,Consulta Ladder aquí y obtén una cotización en minutos.

Tabla de contenidoSeguro de vida a término frente a seguro de vida enteraMatemáticas sobre el seguro de vida: por qué es mejor el seguro de vida a términoUna mirada a cómo es una vida entera realmente malaLo que necesita saber sobre el seguro de vida enteraConclusión: Compre únicamente un seguro de vida a término

Seguro de vida a término frente a seguro de vida entera

El seguro de vida a término es exactamente lo que parece: es un seguro de vida por un plazo determinado. El plazo puede variar entre 1 año y 30 años, o incluso más. En caso de fallecimiento del asegurado, siempre que se produzca dentro del plazo, se paga el importe de la póliza al beneficiario.

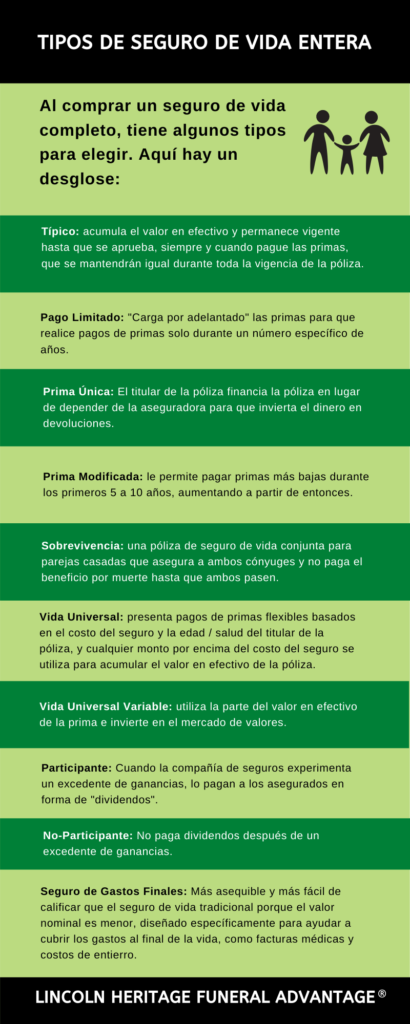

Sin embargo, el seguro de vida entera toma todo lo que se obtiene con una póliza a término e intenta agregar un componente de inversión o ahorro. Algunos de estos componentes de inversión son fondos de mercado monetario simples que acumulan intereses, pero otros invierten en bonos o buscan imitar índices como el SP 500. La póliza crea un valor en efectivo en este componente de inversión que puede tomar prestado o cobrar después de un tiempo determinado. Los tipos más comunes de pólizas de vida que combinan "otras cosas" con el seguro de vida son la vida entera tradicional, la vida universal y laseguro de vida universal indexado.

El seguro de vida entera es más caro porque no solo pagas por el seguro, sino que también pagas por la parte de inversión. En casi todos los casos, la cantidad que pagas por una póliza de seguro de vida entera nunca será igual al beneficio que recibes. No importa cuánto crezca la parte de inversión, la compañía de seguros seguirá cobrando sus honorarios. Por lo tanto, casi siempre es mejor mantener el seguro de vida como seguro temporal yinvertir el resto del dinero en la bolsa.

Matemáticas sobre el seguro de vida: por qué es mejor el seguro de vida a término

Consideremos el caso de un hombre de 25 años, con excelente salud y no fumador. La póliza es de $1,000,000 por un plazo de 30 años.

Por una póliza a término, usted pagaría alrededor de $80 por mes, o alrededor de $960 por año (esto, por supuesto, varía según muchos factores, pero es una buena estimación).

En el caso de una póliza de vida entera tradicional, si bien las tarifas y las cuentas varían mucho, puede ver un pago de prima de alrededor de $250 por mes o $3000 por año. Recuerde, esto esmuchomás caro que unpóliza de vida a término tradicional.

Veamos la diferencia entre estas dos pólizas. La póliza a término no tiene valor en efectivo, pero usted puede quedarse con la diferencia en la prima que hubiera pagado por la póliza de vida entera (2040 dólares anuales).

Después de 10 años, el valor en efectivo de la póliza de vida entera sería de aproximadamente $28,000. Este dinero también es neto de impuestos, ya que se trata de un seguro y no simplemente de una inversión.

Después de 10 años, si solo invirtiera la diferencia entre las pólizas, obtendría un valor de inversión antes de impuestos de $36,321, suponiendo una tasa de retorno del 8%. Incluso si incluye los impuestos a la tasa del 28%, obtendría un retorno después de impuestos de $31,691.Esto es más de $3,000 más que el valor en efectivo de la póliza de vida entera.

Esto funciona en casi todos los casos. ¿A dónde va ese dinero extra? A los bolsillos de la compañía de seguros de vida o de sus vendedores en forma de comisión.

¿Necesita un seguro de vida para toda su vida?

Una de las características de venta más populares del seguro de vida entera es que "potencialmente" nunca vence. Puedes tener un seguro de vida durante toda tu vida. ¿Pero lo necesitas?Probablemente no.

El seguro de vida está diseñado para proporcionar un pago a los beneficiarios en caso de su fallecimiento.No se trata de una cuenta de inversión ni de algún tipo de producto de herencia. Probablemente solo necesite un seguro de vida hasta que tenga entre 50 y 60 años: sus hijos ya son mayores, tiene algunos activos y es posible que haya pagado su casa. Después de eso, es probable que no tenga ningún uso para el seguro de vida, por lo que la póliza a término que compró cuando tenía entre 20 y 30 años puede caducar.

Una mirada a cómo es una vida entera realmente mala

Por supuesto, algunas políticas son peores que otras. Y nos encanta mostrar matemáticas, por eso queríamos compartir cómo es una política realmente mala.

Esta póliza pertenece a una importante empresa del sector. Se emitió en junio de 2012 y este lector compartió su historia con nosotros aproximadamente siete años después de haberla adquirido. El lector tiene 40 años, es hombre, está sano y obtuvo la póliza a los 33 años, cuando probablemente estaba incluso más sano.

Es una póliza de vida entera garantizada hasta los 99 años. Tiene un beneficio por muerte actual de $1,551,262, con un valor nominal actual de $1,549,562.

La prima mensual es $1,982.72.

Este lector ha estado pagando su póliza durante 79 meses, por lo que ha pagado un total de $156,634 por esta póliza.

¿Adivina cuál es el valor en efectivo 7 años después? Solo $88,459.

Eso es casi un-40% de rentabilidad de los últimos 7 años...(eso es negativo).

El argumento de la mayoría de los agentes de seguros es: "Bueno, ¡estás obteniendo más que un seguro de vida! ¡También estás obteniendo una inversión!"

Entonces, si desea separar ambos, él tiene $88,459 en "inversiones/valor en efectivo" y pagó $68,175 por una póliza de seguro de $1,500,000.

De cualquier forma que se mire, es malo. Si quisiera obtener una póliza de seguro de vida a término de $1,5 millones, este lector probablemente pagaría alrededor de $115 al mes en el peor de los casos. Por lo tanto, en los mismos 79 meses que ha tenido la póliza, podría haber tenido la misma cobertura de seguro por solo $9085.¡Esa es una diferencia de $59,090!

También supongo que obtuvo un rendimiento del 0% en sus inversiones, ¡porque si comienzas a cambiar las matemáticas en la parte del seguro de vida, el rendimiento se vuelve negativo rápidamente!

Y recuerda, estamos hablando del mercado de valores de 2012 a 2019, ¡uno de los mercados alcistas más largos de la historia! Y con un rendimiento del 0 % en el mejor de los casos (aunque probablemente negativo). Simplemente sacudo la cabeza.

Lo que necesita saber sobre el seguro de vida entera

También es esencial que tenga en cuenta lo siguiente: el seguro de vida a término es simple: un seguro a término simple, sin lujos. Pero el seguro de vida entera es un instrumento complejo que está diseñado para devolverle a la compañía de seguros más que una póliza de vida a término. Nuestro amigo Todd de Financial Mentor escribió un artículoUna guía sorprendente para intentar resaltar las complejidades del seguro de vida entera.Tiene 10.000 palabras (porque la vida entera es muy compleja) y básicamente resume por qué la vida entera es un mal negocio.

Como es un tema complejo, también hay que hablar con un representante de seguros para obtener una cotización, y las pólizas varían ampliamente de una aseguradora a otra. La métrica más fácil de comparar en las pólizas de vida entera es la tasa interna de retorno (el rendimiento de la póliza menos las comisiones). Con un poco de análisis, se puede determinar si la póliza proporcionará un retorno decente, e incluso se puede determinar el valor mínimo en efectivo en un momento dado.

Como advertencia, una póliza de vida entera por lo general ni siquiera produce una rentabilidad que valga la pena a menos que la mantengas durante más de 20 años. Luego comienza a ser un poco mejor, pero aún no suele estar a la par de las inversiones externas. En segundo lugar, las pólizas de vida entera suelen tener cargos por cancelación, por lo que si compraste una por accidente y ahora quieres cambiar a una póliza a término, asegúrate de leer la letra pequeña. Podrías ver que te cobran grandes tarifas para cancelar tu póliza de vida entera.

En tercer lugar, si no pagas lo suficiente para acumular un valor en efectivo o simplemente dejas de realizar los pagos de toda tu póliza, la póliza podría caducar y perderías toda tu "inversión". Eso no sucede con la inversión tradicional.

Por último, dado que 30 años es mucho tiempo, conviene asegurarse de que la compañía de seguros con la que está asegurado siga existiendo. Las compañías de seguros reciben la calificación de dos empresas principales: SP y A.M. Best, que analizan la capacidad de la compañía para pagar las reclamaciones. La mayoría de las aseguradoras financieramente sólidas tienen la calificación AAA, así que asegúrese de elegir la mejor.

Conclusión: Compre únicamente un seguro de vida a término

En definitiva, para los adultos jóvenes, el seguro de vida a término es el que tiene más sentido desde el punto de vista financiero. El objetivo del seguro es servir de respaldo ante pérdidas financieras importantes en caso de un acontecimiento inesperado: la muerte. No es un vehículo de inversión. No es atractivo. No es una cuenta de ahorro para la jubilación. No importa cómo lo pintes, el seguro está diseñado para ser un seguro.

¿Quiere saber lo asequible que es un seguro de vida a término? Solicite una cotización gratuita deEscaleraEs rápido, gratuito y puede ayudar a garantizar que su familia esté protegida.

O consulte nuestra lista deLas mejores compañías de seguros de vida a término en línea.

Lectores, ¿qué piensan sobre el debate entre seguro de vida a término y seguro de vida entera?

Deja una respuesta