Calculadora de préstamos estudiantiles

Utilice nuestra calculadora gratuita de préstamos estudiantiles para estimar su pago mensual de préstamos estudiantiles según los diversos préstamos estudiantiles.planes de pago:Estándar, Graduado, Extendido, IBR, PAYE, SAVE e ICR.

Para utilizar la calculadora de préstamos estudiantiles, es necesario tener algunos conocimientos básicos sobre su préstamo o préstamos, incluidos lostasa de interésy los montos de pago. Tome el total de todos sus préstamos y la tasa de interés promedio. O puede abordar cada préstamo individualmente. ¡Después de eso, la calculadora de préstamos para estudiantes hace el resto!

Calculadora de amortización de préstamos estudiantiles

* Esta calculadora se ha actualizado para reflejar los últimos cálculos del plan de pago SAVE a partir de 2024.

Lo que necesita saber sobre nuestra calculadora de préstamos estudiantiles

Cuando esté planificando los detalles del pago de su préstamo estudiantil, seguramente hay algunas cosas que necesita saber.

Montos de los préstamos

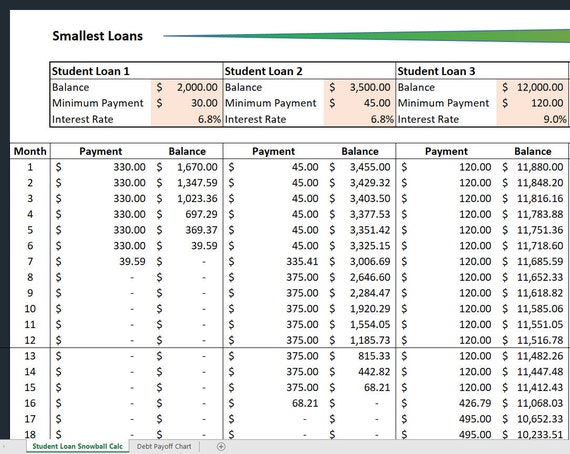

Necesitas saber tuSaldo del préstamo estudiantilPara utilizar la calculadora con precisión, debe combinar todos sus préstamos en una sola cantidad o calcular cada préstamo individualmente. Le recomendamos que calcule cada préstamo individualmente, lo que puede ayudarlo a configurar el mejor método de pago de deudas, ya seaLa bola de nieve de la deuda o avalancha de deuda.

Plazo del préstamo

Más allá del monto del préstamo, el tiempo restante de pago de sus préstamos juega un papel importante en el monto de su pago mensual. El plan de pago estándar para préstamos federales es de 10 años. Sin embargo, si opta por otroplan de pago de préstamos estudiantiles, el plazo de su préstamo puede ser más largo (hasta 25 años).

Por otro lado, si ha estado pagando sus préstamos estudiantiles durante varios años, el plazo de su préstamo puede ser más corto.

Esta calculadora asume el totalplazo del préstamo, por lo que si ya ha estado pagando por un tiempo, sus números en elPlan estándar,Plan Extendido, yPlan GraduadoPuede variar.

Tasa de interés

A muchas personas les preocupa la tasa de interés de sus préstamos estudiantiles, y es un factor importante (especialmente en el caso de los préstamos estudiantiles privados). Sin embargo, en el caso de los préstamos federales, es un factor mucho menor.

De hecho, los préstamos recientes pueden tener una tasa tan baja como el 2%, mientras que los que tienen algunos años aún pueden tener tasas cercanas al 6%. Los préstamos antiguos pueden tener tasas que rozan el 8-10%. Es posible que sea mejor refinanciar esos préstamos, a menos que esté buscandocondonación de préstamos estudiantiles.

Relacionado:¿Qué importancia tiene realmente la tasa de interés de su préstamo estudiantil?

Opciones de plan de pago

El resultado de la calculadora le mostrará los distintos pagos mensuales según los diferentes planes de pago. Estos son los planes: estándar a 10 años, graduado, extendido,IBR,PAGAR,AHORRAR, yICR.

Nota importante sobre SAVE:SAVE está actualmente bloqueado por los tribunalesLos prestatarios inscritos en el plan SAVE se encuentran actualmente en indulgencia administrativa. Sin embargo,Anticipamos que se permitirá que SAVE continúe, al menos en lo que respecta al aspecto del pago mensual.

¿Tiene sentido refinanciar préstamos estudiantiles?

La refinanciación de préstamos estudiantiles puede tener sentido para algunos prestatarios, especialmente aquellos conpréstamos privados para estudiantesSi tiene préstamos estudiantiles federales, la refinanciación generalmente solo tiene sentido si NO busca ningún tipo de condonación de préstamo y planea pagar su préstamo dentro de 5 años.

Recuerda que obtendrás la mejor tasa en un préstamo estudiantil variable a corto plazo (5 años o menos). Cuanto más largo sea el préstamo, más alta será la tasa. Es posible que ni siquiera sea mucho mejor que tus préstamos actuales.

PuedeCompre aquí opciones de refinanciación de préstamos estudiantiles.

Factores adicionales a tener en cuenta

Lo importante a recordar con los préstamos estudiantiles (especialmente los préstamos federales) es que el pago no es el único factor a considerar.

Los préstamos federales en particular tienen muchas opciones de ayuda que pueden resultar muy beneficiosas. Por ejemplo,Opciones de condonación de préstamos estudiantiles, opciones de aplazamiento por dificultades económicas y planes de pago basados en los ingresos. Es probable que estos beneficios valgan más que un pequeño interés adicional.

Sin embargo, en el caso de los préstamos estudiantiles privados, normalmente no tienes ninguna de estas opciones disponibles, en cuyo caso la tasa de interés y la duración del préstamo estudiantil son los factores más importantes.

Por último, si está pensando en refinanciar sus préstamos estudiantiles, la calificación crediticia y la relación deuda-ingreso son factores importantes para obtener la mejor tasa. Asegúrese de conocer suPuntuación crediticiaAntes de presentar la solicitud para que sepas qué esperar.

Más historias:

Cómo 16 personas reales pagaron sus deudas de préstamos estudiantiles

Cómo 16 personas reales pagaron sus deudas de préstamos estudiantiles

Bola de nieve de deuda versus avalancha de deuda: ¿Cuál es el mejor método para saldar deudas?

Bola de nieve de deuda versus avalancha de deuda: ¿Cuál es el mejor método para saldar deudas?

Estrategias presupuestarias: 50/30/20 vs. base cero vs. páguese a sí mismo primero

Estrategias presupuestarias: 50/30/20 vs. base cero vs. páguese a sí mismo primero

Deja una respuesta